ADANI VS VEDANTA: THE ECONOMICS BEHIND THE JAYPEE DEAL

- S.S.TEJASKUMAR

- Mar 19

- 7 min read

यह विषय केवल एक कॉर्पोरेट डील का नहीं है, बल्कि भारत की वित्तीय संरचना, दिवाला समाधान प्रणाली, और पूंजी आवंटन की वास्तविकता का आईना है। इसलिए इसे भावनात्मक नारों या सतही आरोपों से नहीं, बल्कि कठोर आर्थिक सिद्धांतों, समय-मूल्य (time value of money), जोखिम प्रबंधन, और निष्पादन क्षमता (execution capability) के वैज्ञानिक विश्लेषण से समझना आवश्यक है।

सबसे पहले मूल प्रश्न—क्या वास्तव में “कम बोली” जीत गई? यदि हम सतही आंकड़ों को देखें तो हाँ, वेदांता की कुल बोली अधिक थी, लेकिन आर्थिक दृष्टिकोण से किसी भी प्रस्ताव का मूल्यांकन केवल उसकी “फेस वैल्यू” से नहीं होता, बल्कि उसके नेट प्रेजेंट वैल्यू (NPV) से होता है। NPV का सिद्धांत यह कहता है कि भविष्य में मिलने वाला पैसा आज के पैसे के बराबर नहीं होता क्योंकि उसमें अनिश्चितता, मुद्रास्फीति, और अवसर लागत शामिल होती है। जब हम वेदांता के प्रस्ताव को देखते हैं—जिसमें केवल ₹3,800 करोड़ तुरंत और बाकी ₹12,400 करोड़ पाँच वर्षों में देने का वादा था—तो यह स्पष्ट है कि उस पर भारी समय-जोखिम (time risk) और निष्पादन जोखिम (execution risk) जुड़ा हुआ था। इसके विपरीत, अडानी का प्रस्ताव ₹6,005 करोड़ का तत्काल भुगतान और दो वर्षों के भीतर शेष राशि का भुगतान था, जो कि वित्तीय दृष्टि से अधिक सुरक्षित और कम जोखिम वाला विकल्प बन जाता है।

यहाँ पर “रिस्क-एडजस्टेड वैल्यू” (risk-adjusted value) का सिद्धांत लागू होता है। किसी भी ऋणदाता (lender) के लिए केवल अधिक राशि का वादा महत्वपूर्ण नहीं होता, बल्कि यह अधिक महत्वपूर्ण होता है कि वह राशि कितनी निश्चितता के साथ और कितनी जल्दी प्राप्त होगी। यही कारण है कि वैश्विक वित्तीय प्रणाली में भी “कैश फ्लो की गुणवत्ता” को “कैश फ्लो की मात्रा” से अधिक महत्व दिया जाता है।

अब यदि हम इस पूरे परिदृश्य को दिवाला और शोधन अक्षमता संहिता (IBC) के ढांचे में देखें, तो वहाँ स्पष्ट रूप से यह प्रावधान है कि Committee of Creditors (CoC) को केवल अधिकतम राशि नहीं, बल्कि “सर्वोत्तम समाधान योजना” (best resolution plan) का चयन करना होता है। सर्वोत्तम का अर्थ केवल राशि नहीं, बल्कि व्यवहार्यता (feasibility), निष्पादन क्षमता, और समयसीमा भी है।

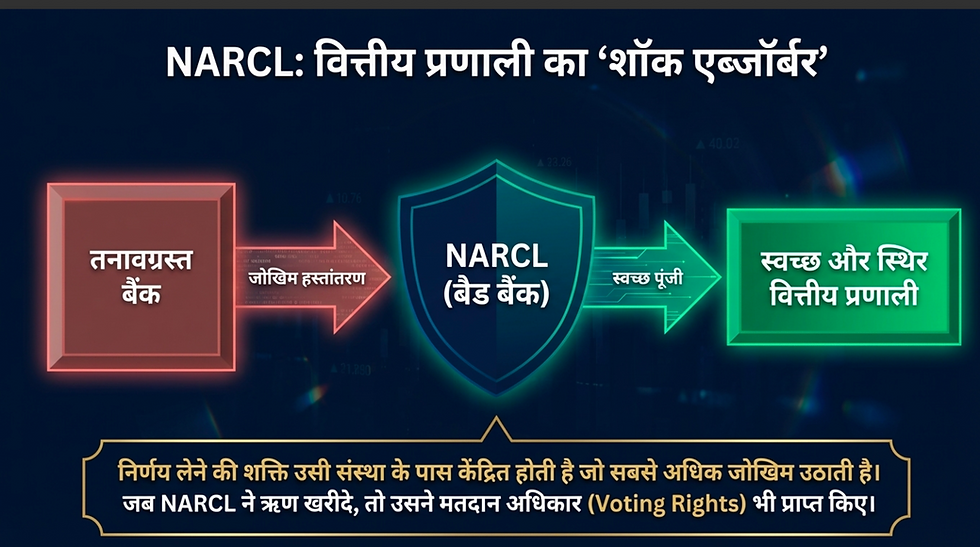

यहाँ NARCL की भूमिका को समझना भी अत्यंत आवश्यक है। NARCL एक “बैड बैंक” है जिसका उद्देश्य बैंकों के बैलेंस शीट से खराब ऋणों को हटाकर वित्तीय प्रणाली को स्थिर करना है। जब NARCL ने जयपी के ऋण खरीदे, तो उसने केवल ऋण नहीं खरीदे बल्कि उन पर मतदान अधिकार भी प्राप्त किए। इसका अर्थ यह है कि निर्णय लेने की शक्ति उसी संस्था के पास केंद्रित हो गई जिसने सबसे अधिक जोखिम अपने ऊपर लिया था। यह किसी भी बाजार आधारित प्रणाली में असामान्य नहीं है; जो संस्था अधिक जोखिम वहन करती है, वही निर्णय लेने में प्रमुख भूमिका निभाती है।

अब आलोचना यह है कि NARCL ने पहले से ही “क्वालिटेटिव स्कोरिंग” में अडानी को अधिक अंक दिए। लेकिन यह समझना होगा कि इस प्रकार की स्कोरिंग कोई मनमाना प्रक्रिया नहीं होती। इसमें कई कारक शामिल होते हैं—जैसे कंपनी का पिछला ट्रैक रिकॉर्ड, पूंजी जुटाने की क्षमता, परियोजनाओं को समय पर पूरा करने की क्षमता, और संबंधित क्षेत्र में अनुभव। अडानी समूह पहले से ही सीमेंट (Ambuja-ACC), इंफ्रास्ट्रक्चर, और रियल एस्टेट से जुड़े क्षेत्रों में सक्रिय है, जबकि वेदांता का मुख्य फोकस मेटल्स और माइनिंग है। इस दृष्टिकोण से देखा जाए तो जयपी की परिसंपत्तियों के साथ अडानी का “सिनर्जी वैल्यू” (synergy value) अधिक था।

सिनर्जी का सिद्धांत कॉर्पोरेट फाइनेंस में अत्यंत महत्वपूर्ण है। जब कोई कंपनी ऐसी परिसंपत्ति खरीदती है जो उसके मौजूदा व्यवसाय के साथ मेल खाती है, तो वह उससे अधिक मूल्य निकाल सकती है। उदाहरण के लिए, जयपी की 6.5 MTPA सीमेंट क्षमता को अडानी अपने मौजूदा सीमेंट नेटवर्क में आसानी से एकीकृत कर सकता है, जिससे लागत कम होगी और उत्पादन दक्षता बढ़ेगी। इसी तरह, नोएडा और ग्रेटर नोएडा की 3,985 एकड़ भूमि, जो जेवर एयरपोर्ट के पास स्थित है, एक दीर्घकालिक रणनीतिक संपत्ति है जिसे अडानी अपने इंफ्रास्ट्रक्चर और रियल एस्टेट व्यवसाय के साथ जोड़ सकता है।

अब यदि हम इस डील के रिकवरी रेट को देखें, तो यह स्पष्ट रूप से कम है—कुल दावों के मुकाबले लगभग 2.8% और बैंक ऋण के मुकाबले लगभग 25%। यह निश्चित रूप से चिंताजनक है, लेकिन यह समस्या अडानी या वेदांता की नहीं, बल्कि उस प्रणाली की है जिसमें वर्षों तक खराब ऋण जमा होते रहे और समय पर समाधान नहीं हुआ। IBC का उद्देश्य “परफेक्ट रिकवरी” नहीं, बल्कि “मैक्सिमम पॉसिबल रिकवरी इन मिनिमम टाइम” है।

यहाँ एक और महत्वपूर्ण वैज्ञानिक अवधारणा आती है—डिस्ट्रेस्ड एसेट वैल्यूएशन (Distressed Asset Valuation)। जब कोई कंपनी दिवालिया होती है, तो उसकी परिसंपत्तियों का मूल्य सामान्य बाजार मूल्य से बहुत कम हो जाता है क्योंकि उसमें कानूनी जटिलताएँ, अधूरी परियोजनाएँ, और अनिश्चितता शामिल होती है। इसलिए ₹5.44 लाख करोड़ के दावों के मुकाबले ₹15,000 करोड़ की बोली को सीधे-सीधे “सस्ता सौदा” कहना आर्थिक वास्तविकता को नज़रअंदाज़ करना होगा।

अब बात आती है उन 20,000 से अधिक परिवारों की जिन्होंने जयपी विश टाउन में घर खरीदे थे और वर्षों से इंतजार कर रहे हैं। यह इस पूरी कहानी का सबसे संवेदनशील और मानवीय पक्ष है। लेकिन यह समझना होगा कि IBC में होमबायर्स को वित्तीय लेनदार के रूप में शामिल किया गया है, फिर भी उनकी प्राथमिकता बैंकों के समान नहीं होती। इसका समाधान केवल कॉर्पोरेट अधिग्रहण से नहीं, बल्कि नीति सुधार (policy reform) और मजबूत उपभोक्ता संरक्षण से संभव है।

यदि हम इस पूरे प्रकरण को एक व्यापक आर्थिक दृष्टिकोण से देखें, तो यह स्पष्ट होता है कि निर्णय “कम बोली बनाम अधिक बोली” का नहीं था, बल्कि “कम जोखिम बनाम अधिक जोखिम” का था। अडानी का प्रस्ताव अधिक निश्चित, तेज, और रणनीतिक रूप से अनुकूल था, जबकि वेदांता का प्रस्ताव अधिक राशि का वादा करता था लेकिन उसमें समय और निष्पादन का जोखिम अधिक था।

अंततः इस पूरे प्रकरण का निष्कर्ष केवल एक कॉर्पोरेट अधिग्रहण का परिणाम नहीं है, बल्कि यह भारत की वित्तीय प्रणाली के परिपक्व होने, जोखिम की वैज्ञानिक समझ, और पूंजी के यथार्थवादी आवंटन का उदाहरण है। यदि हम गहराई से आर्थिक विश्लेषण करें, तो स्पष्ट होता है कि यह निर्णय “अधिकतम राशि” के बजाय “अधिकतम वास्तविक मूल्य” (maximum realizable value) पर आधारित था। यही वह बिंदु है जहाँ पारंपरिक सोच और आधुनिक वित्तीय तर्क अलग हो जाते हैं।

आर्थिक दृष्टि से, किसी भी दिवालिया परिसंपत्ति का मूल्यांकन करते समय तीन प्रमुख घटक निर्णायक होते हैं—समय (time), निश्चितता (certainty), और पुनरुद्धार की क्षमता (revival potential)। अडानी का प्रस्ताव इन तीनों मापदंडों पर तुलनात्मक रूप से अधिक मजबूत था। उच्च अग्रिम भुगतान ने “लिक्विडिटी प्रेफरेंस थ्योरी” को संतुष्ट किया, जो यह बताती है कि अनिश्चित वातावरण में तत्काल नकदी का मूल्य भविष्य के वादों से अधिक होता है। दो वर्षों की छोटी समयसीमा ने “डिस्काउंटिंग इफेक्ट” को कम किया, जिससे वास्तविक वर्तमान मूल्य अधिक स्थिर बना रहा। और सबसे महत्वपूर्ण, समूह की मौजूदा परिसंपत्तियों के साथ उच्च स्तर की औद्योगिक संगतता (industrial synergy) ने इस अधिग्रहण को केवल खरीद नहीं, बल्कि एक “मूल्य-वृद्धि तंत्र” (value-accretive mechanism) बना दिया।

यदि वेदांता के प्रस्ताव को सैद्धांतिक रूप से देखें, तो वह “हाईर नॉमिनल वैल्यू, हाईर रिस्क” की श्रेणी में आता है। पाँच वर्षों तक फैला हुआ भुगतान शेड्यूल “क्रेडिट रिस्क”, “डिफॉल्ट रिस्क”, और “री-नेगोशिएशन रिस्क” को बढ़ाता है। वैश्विक स्तर पर किए गए अध्ययनों से यह सिद्ध हुआ है कि लंबी अवधि के भुगतान वादों में वास्तविक वसूली (real recovery) अक्सर अनुमानित मूल्य से काफी कम होती है, विशेषकर तब जब परिसंपत्ति पहले से ही संकटग्रस्त (distressed) हो। इस संदर्भ में, अडानी का प्रस्ताव “रिस्क-एडजस्टेड ऑप्टिमाइजेशन” का उदाहरण बनता है, जहाँ अपेक्षित मूल्य (expected value) को जोखिम से संतुलित किया गया है।

यहाँ एक और महत्वपूर्ण आर्थिक अवधारणा लागू होती है—“ऑप्शन वैल्यू ऑफ कंट्रोल” (option value of control)। जब कोई कंपनी किसी संकटग्रस्त परिसंपत्ति का अधिग्रहण करती है, तो वह केवल वर्तमान परिसंपत्तियों को नहीं खरीदती, बल्कि भविष्य में उनसे उत्पन्न होने वाले संभावित अवसरों का अधिकार भी प्राप्त करती है। नोएडा और ग्रेटर नोएडा की भूमि, जेवर एयरपोर्ट के निकटता, और सीमेंट क्षमता—ये सभी “रियल ऑप्शन्स” हैं, जिनका मूल्य पारंपरिक बैलेंस शीट में नहीं दिखता, लेकिन दीर्घकालिक आर्थिक लाभ में अत्यंत महत्वपूर्ण होता है। अडानी समूह, अपनी विविधीकृत उपस्थिति और पूंजीगत क्षमता के कारण, इन ऑप्शन्स को सक्रिय रूप से भुना सकता है, जबकि एक गैर-संबद्ध कंपनी के लिए यह क्षमता सीमित हो सकती है।

इसके अतिरिक्त, “सिस्टमेटिक रिस्क ट्रांसफर” का पहलू भी यहाँ महत्वपूर्ण है। NARCL द्वारा खराब ऋणों को अपने ऊपर लेना और फिर एक सक्षम निजी खिलाड़ी को परिसंपत्ति हस्तांतरित करना, वित्तीय प्रणाली में जोखिम के पुनर्वितरण (risk redistribution) का एक उदाहरण है। इस प्रक्रिया में, बैंकों के बैलेंस शीट साफ होते हैं, पूंजी मुक्त होती है, और वह पूंजी नई उत्पादक गतिविधियों में लगाई जा सकती है। यदि इस दृष्टिकोण से देखें, तो अडानी का चयन केवल एक कंपनी का लाभ नहीं, बल्कि पूरे वित्तीय तंत्र की स्थिरता के लिए एक रणनीतिक कदम बन जाता है।

आलोचक यह तर्क दे सकते हैं कि कम रिकवरी रेट प्रणाली की विफलता को दर्शाता है, और यह आंशिक रूप से सही भी है। लेकिन आर्थिक यथार्थ यह है कि “संकटग्रस्त परिसंपत्तियों” में पूर्ण वसूली एक आदर्श स्थिति है, व्यावहारिक नहीं। वास्तविक लक्ष्य यह होता है कि न्यूनतम समय में अधिकतम संभव वसूली की जाए और परिसंपत्ति को पुनः उत्पादक बनाया जाए। यदि अडानी समूह इस परिसंपत्ति को पुनर्जीवित करता है, परियोजनाओं को पूरा करता है, और आर्थिक गतिविधि को पुनः आरंभ करता है, तो इसका “मल्टीप्लायर इफेक्ट” (multiplier effect) कहीं अधिक व्यापक होगा—रोजगार सृजन, रियल एस्टेट बाजार की स्थिरता, और सहायक उद्योगों में वृद्धि के रूप में।

इसलिए, इस निर्णय को केवल “किसने अधिक बोली लगाई” के संकीर्ण दृष्टिकोण से देखना एक बौद्धिक त्रुटि होगी। वास्तविक प्रश्न यह है—कौन इस परिसंपत्ति को अधिक कुशलता से पुनर्जीवित कर सकता है, कौन कम समय में नकदी प्रवाह सुनिश्चित कर सकता है, और कौन दीर्घकालिक आर्थिक मूल्य उत्पन्न कर सकता है। इन सभी मानकों पर, उपलब्ध तथ्यों और वित्तीय सिद्धांतों के आधार पर, अडानी का चयन एक तार्किक, संरचित, और आर्थिक रूप से न्यायसंगत निर्णय के रूप में सामने आता है।

अंत में, यह मामला भारत की अर्थव्यवस्था के उस संक्रमण को दर्शाता है जहाँ भावनात्मक और राजनीतिक विमर्श के बजाय डेटा-आधारित, जोखिम-समायोजित, और दीर्घकालिक मूल्य सृजन पर आधारित निर्णय लिए जा रहे हैं। यह केवल एक डील नहीं, बल्कि एक संकेत है कि भारतीय वित्तीय प्रणाली अब “नॉमिनल वैल्यू” से आगे बढ़कर “रियल इकोनॉमिक वैल्यू” को प्राथमिकता देने लगी है—और यही किसी भी उभरती हुई वैश्विक अर्थव्यवस्था के लिए सबसे महत्वपूर्ण कदम होता है।

संदर्भ:

[1] Insolvency and Bankruptcy Code, 2016

[2] RBI Guidelines on Asset Reconstruction Companies

[3] Damodaran, A. (Investment Valuation)

[4] Brealey, Myers & Allen (Corporate Finance)

[5] World Bank Report on Insolvency Resolution

[6] NCLT Judgments on Jaypee Infratech Case

[7] RBI Financial Stability Reports (2021–2025)

Comments